【長期優良住宅】第七章メリット・デメリットを一級建築士がわかりやすく解説

【利点(メリット):長期的な安心と絶大な経済的恩恵】

1. 手厚い税制優遇と金利引き下げ 国が普及を推進しているため、経済的なメリットが非常に大きく設定されています。

住宅ローン控除の拡充:一般住宅に比べて借入限度額が大きく引き上げられ(子育て世帯・若者夫婦世帯で最大5,000万円)、13年間の控除が受けられます。

固定資産税などの減税:新築一戸建ての場合、固定資産税が1/2に減額される期間が通常より長い5年間に延長されます。

さらに、不動産取得税の控除額増額や、登録免許税の税率引き下げも適用されます。

住宅ローン金利と地震保険料の優遇:「フラット35S」などの利用で一定期間の金利引き下げが受けられます。

また、高い耐震性(耐震等級2や3)を証明できるため、地震保険料が30%〜50%割引になります。

2. 光熱費とメンテナンス費用の大幅な削減(ランニングコストの低減) 高い断熱性能(断熱等性能等級5以上)が求められるため、一般的な住宅と比べて冷暖房効率が良く、年間の光熱費を大幅に節約できます。

また、外壁や屋根、配管などの耐久性を高める仕様となっているため、将来の修繕や大規模リフォームの周期が延び、ライフサイクルコスト(生涯費用)を大きく抑えられます。

3. 将来の資産価値が落ちにくい 「長く良好な状態で住み続けるための措置を講じた住宅」という国のお墨付きがあるため、将来もし家を売却することになった際にも、一般の住宅に比べて高値が付きやすくなる傾向があります。

また、親などから住宅取得資金の援助を受ける際、贈与税の非課税限度額が通常の500万円から1,000万円に拡大されるメリットもあります。

【難点(デメリット):初期の負担と維持の責任】

1. 初期費用(建築費や申請費用)が高くなる 一般住宅に比べて、構造を強くするための材料費、断熱材のグレードアップ、配管の工夫などが必要になるため、建築費が高くなります。

また、構造計算や維持保全計画書の作成費用、行政への申請手数料などで、トータルすると一般住宅より100万円〜150万円程度のコストアップが見込まれます。

2. 申請に時間と手間がかかる 認定を受けるための申請は「着工前」に行わなければなりません。

審査期間が必要となるため、通常の家づくりよりもスケジュールに余裕を持つ必要があります。着工を急いでいる場合には足かせとなることがあります。

3. 入居後の「定期点検」が義務化されている 建てて終わりではなく、作成した「維持保全計画」に基づき、少なくとも10年ごとに定期点検を実施し、その記録を保存し続ける義務があります。

これを怠ったり、行政からの報告要請に虚偽の報告をしたりすると、30万円以下の罰金や、最悪の場合は認定が取り消され、受け取った補助金や減税分の返還を求められるリスクがあります。

4. 建てられる「土地」に制限がある(災害配慮) 長期優良住宅は安全な場所に建てることも条件の1つです。

ハザードマップ等で「土砂災害特別警戒区域(レッドゾーン)」などに指定されているリスクの高い土地では、原則として認定を受けることができません。

5. 「短期居住」では元が取れない 初期費用のコストアップ分(100〜150万円程度)は、税制優遇や光熱費・修繕費の削減効果によって、約15〜20年程度で回収(元が取れる)できる計算になります。

つまり、10年未満の短期間で手放す前提で建てる場合は、費用の回収が難しくなるケースがあります。

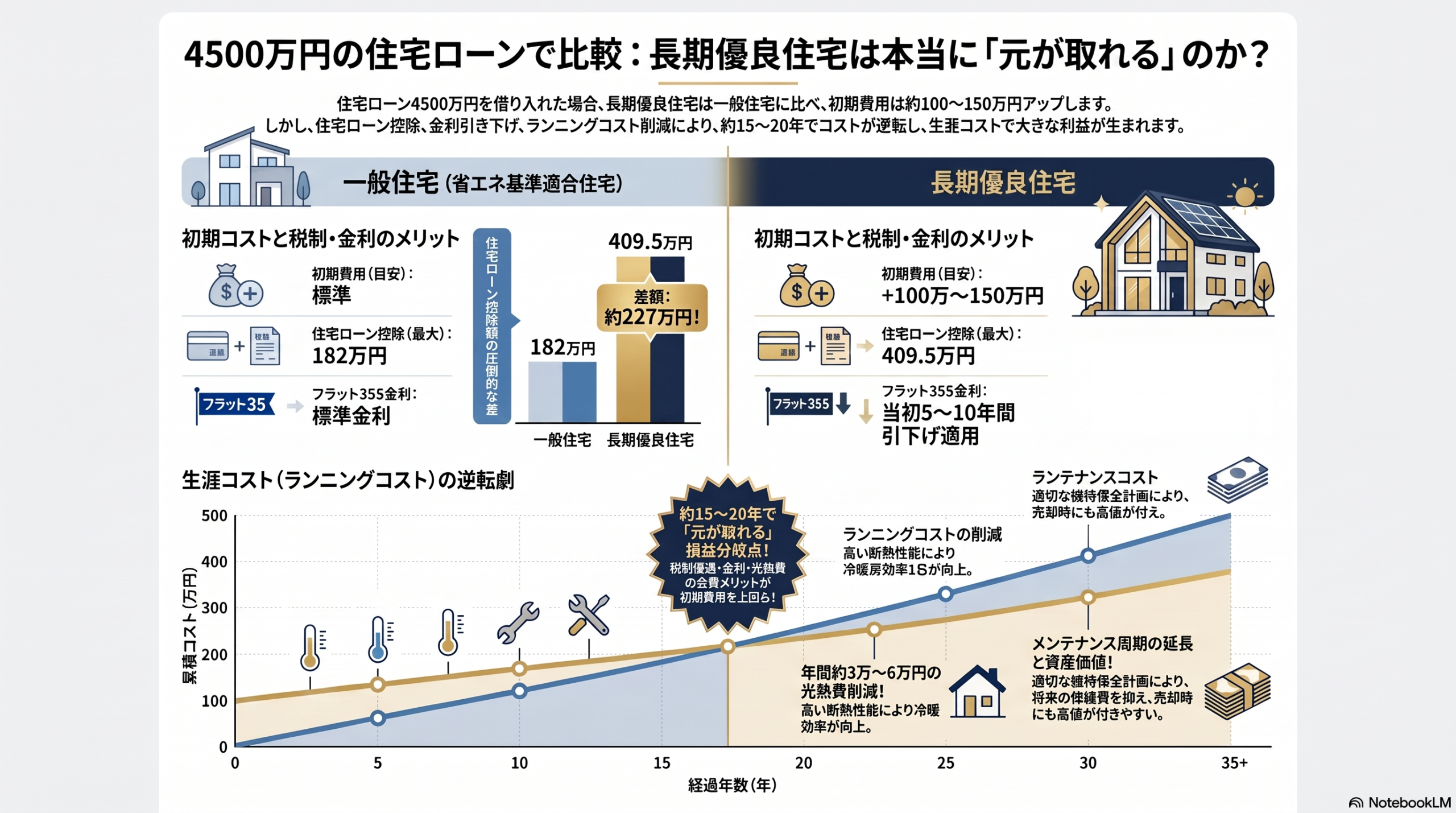

長期優良住宅と一般住宅でどちらがお得になるのか、とても気になりますよね。今回は「4,500万円の住宅ローンを借り入れた場合」に焦点を当てて、

一級建築士の視点から具体的なシミュレーションと解説を作成しました。

【シミュレーション】4,500万円の借り入れならどっち?長期優良住宅と一般住宅のコスト徹底比較

「長期優良住宅は建築費が高くなるから、結局損をするのでは?」というご質問をよくいただきます。

そこで今回は、現場のプロである一級建築士の視点から、「4,500万円の住宅ローンを借り入れた場合」に焦点を当て、長期優良住宅と現在の最低基準である一般住宅(省エネ基準適合住宅)とで、どれくらい経済的な差が出るのかを具体的にシミュレーションして比較します。

1. 住宅ローン控除による「戻ってくるお金」の差額 2026年に入居する場合、住宅の性能によって住宅ローン控除の借入限度額に大きな差が設けられています。

4,500万円を借り入れた場合の13年間の最大控除額(控除率0.7%)は以下の通りです。

長期優良住宅の場合:借入限度額は4,500万円(子育て・若者夫婦世帯は5,000万円)のため、4,500万円全額が控除の対象になります。

そのため13年間での最大控除額は409.5万円となります。

一般住宅(省エネ基準適合住宅)の場合:借入限度額が2,000万円(子育て・若者夫婦世帯は3,000万円)に制限されてしまいます。

そのため、4,500万円借りても13年間での**最大控除額は182万円(子育て世帯等でも273万円)**にとどまります。

【結論】 住宅ローン控除だけでも、長期優良住宅にするだけで一般住宅より**最大227.5万円(子育て世帯等でも136.5万円)**も多く税金が戻ってくる計算になります。

なお、省エネ基準を満たさない「その他の住宅」に至っては、原則として控除対象外(0円)となってしまいます。

2. 住宅ローン金利の引き下げによる「支払うお金」の差額 長期優良住宅の認定を受けると、「フラット35S」などの手厚い金利引き下げメニューを利用できます。

例えば、長期優良住宅で「フラット35S(ZEH)」を利用した場合、当初5年間の金利が年▲0.75%引き下げられます。

国が示す借入額3,000万円(35年返済)の試算例では、一般のフラット35と比べて総返済額が約125万円お得になるとされています。

これを借入額4,500万円(1.5倍)に換算すると、総返済額で約188万円もの節約になる計算です。

少し引き下げ幅の小さい「フラット35S(金利Aプラン、年▲0.5%)」を利用した場合でも、一般住宅のフラット35と比べて約125万円の節約になります。

3. 補助金や光熱費の差額も無視できない。さらに、国が実施する補助金制度でも差がつきます。

例えば2026年度の「みらいエコ住宅2026事業」では、子育て世帯等が長期優良住宅を新築する場合、1戸あたり最大80万円(温暖地は75万円)の補助金が交付されますが、一段階下のZEH水準住宅では最大40万円にとどまります。

また、高い断熱性能により、一般住宅と比べて光熱費が年間で数万円単位で安くなるため、長く住むほど生活費の負担が軽くなります。

まとめ:初期費用のアップ分は「余裕で元が取れる」

一般的に、長期優良住宅にするためには構造や断熱材の強化、申請手続きなどで建築初期費用が100万円〜150万円程度高くなる傾向があります。

しかし、今回シミュレーションしたように、4,500万円というまとまった金額を借り入れる場合、

住宅ローン控除の差額(約136万〜227万円)

金利引き下げによる返済額の差(約125万〜188万円)

これら「住宅ローン関連の優遇」を合わせるだけで、およそ260万円〜410万円の経済的メリットが生まれ、初期費用の増加分(100〜150万円)をはるかに上回ります。

結論として、4,500万円規模の住宅ローンを組んで家づくりをするのであれば、**長期優良住宅を選択した方が生涯のトータルコストは圧倒的にお得になり、確実に「元が取れる」**と断言できます。

一級建築士、一級建築施工管理技士 松田英之